Hoàn Thuế Thu Nhập Cá Nhân Là Gì? Thủ Tục, Thời Gian Và Cách Tính Hoàn Thuế

Hoàn thuế thu nhập cá nhân là gì? Khi nào cần phải hoàn thuế và những hồ sơ để thực hiện hoàn thuế thu nhập cá nhân là gì? Hãy cùng GMS Consulting tìm hiểu qua bài viết sau đây để hiểu rõ hơn nhé!

Mục lục bài viết

- 1 Hoàn thuế thu nhập cá nhân là gì?

- 2 Điều kiện hoàn thuế thu nhập cá nhân

- 3 Thủ tục hoàn thuế thu nhập cá nhân

- 4 Hướng dẫn hoàn thuế thu nhập cá nhân online

- 5 Cách tính hoàn thuế thu nhập cá nhân

- 6 Địa điểm tiếp nhận và thời gian xử lý thông tin hoàn thuế

- 7 Có thể được hoàn thuế cho việc trả ít hoặc trả quá không?

Hoàn thuế thu nhập cá nhân là gì?

Không có một định nghĩa cụ thể nào về vấn đề hoàn thuế thu nhập cá nhân. Tuy nhiên, nếu như căn cứ vào luật thuế thu nhập cá nhân (thuế TNCN) cũng như các văn bản hướng dẫn thì chúng ta có thể hiểu được. Việc hoàn thuế thu nhập cá nhân là một việc mà cá nhân sẽ được hoàn lại tiền đã nộp thuế khi đã thuộc một trong những trường hợp được hoàn lại thuế dựa trên quy định của pháp luật.

Điều kiện hoàn thuế thu nhập cá nhân

Việc hoàn trả thuế được thực hiện dựa theo quy định của pháp luật tại Điều 23 của thông tư 92/2015/TT-BTC.

Việc hoàn thuế chỉ được thực hiện đối với các cá nhân có số thuế đã nộp thừa. Tuy nhiên, việc này chỉ diễn ra nếu như cá nhân có mã số thuế thu nhập tại thời điểm hoàn trả thuế và cũng phải có để nghị hoàn trả thuế.

Các trường hợp hoàn trả thuế bao gồm:

- Số tiền thuế đã nộp trước đó lớn hơn số thuế cá nhân phải nộp

- Cá nhân đã nộp thuế nhưng thu nhập tính thuế lại chưa đến mức phải nộp thuế

- Các trường hợp khác dựa theo quyết định mà các cơ quan nhà nước có thẩm quyền.

Lưu ý:

- Với các cá nhân được ủy quyền quyết toán thuế cho các tổ chức. Cá nhân trả thu nhập thực hiện việc quyết toán thuế thay thì phải hoàn thuế thu nhập cá nhân phải được thực hiện thông qua tổ chức, cá nhân trả thu nhập đó.

- Còn đối với các cá nhân trực tiếp quyết toán thuế với cơ quan thuế thì sẽ nhận lại số tiền đóng thuế thừa hoặc được lựa chọn bù trừ với số thuế phải nộp ở kỳ tiếp theo.

Thủ tục hoàn thuế thu nhập cá nhân

Ở mỗi trường hợp sẽ có thủ tục hoàn thuế thu nhập cá nhân khác nhau. Dưới đây sẽ là một trong những thủ tục quan trọng và cần thiết phải chuẩn bị trước để nộp lên cho cơ quan nhà nước giải quyết.

1. Đối với trường hợp cá nhân được ủy quyền quyết toán thuế cho cá nhân, tổ chức chi trả các thu nhập thì việc hoàn thuế sẽ thông qua cá nhân và tổ chức đó. Những thủ tục sẽ bao gồm:

- Giấy đề nghị hoàn trả các khoản thu theo ngân sách nhà nước dựa theo mẫu 01/ĐNHT đã được ban hành

- Bản chụp biên lai nộp thuế TNCN, chứng từ và người đại diện cho tổ chức để chi trả thu nhập. Và phải ký cam kết sẽ chịu trách nhiệm đối với bản chụp đó.

Trong đó, nếu như tổ chức sau khi đã bù trừ số thuế nộp thừa. Nhưng vẫn chưa có nhu cầu hoàn thuế thì cần phải làm hồ sơ để nộp lên cơ quan trực tiếp. Hồ sơ bao gồm:

- Giấy đề nghị hoàn trả khoản thu dựa theo mẫu 01/ĐNHT đã được ban hành theo thông tư 156/2013/TT-BTC

- Cùng với giấy đề nghị là bản chụp các chứng từ, biên lai đã nộp thuế cũng như người đại diện để đảm bảo tính chân thực của bản chụp.

2. Đối với cá nhân là người trực tiếp quyết toán thuế thì hồ sơ sẽ bao gồm:

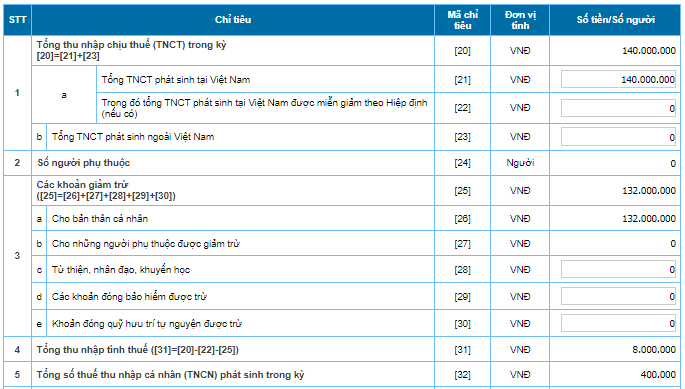

Cá nhân có thu nhập trực tiếp từ tiền lương và được thực hiện quyết toán thuế trực tiếp thì sẽ không cần phải nộp hồ sơ hoàn thuế. Mà cá nhân đó cần phải ghi số thuế đề nghị hoàn và chi tiêu 47 hay 49 dựa theo mẫu 02/QTT-TNCN.

3. Cá nhân chuyển nhượng chứng khoán đã có quyết toán thuế

Ở trường hợp này thì cũng không cần chuẩn bị hồ sơ hoàn thuế. Mà cá nhân đó chỉ cần ghi rõ số thuế và đề nghị hoàn thuế dựa theo chỉ tiêu số 31 hay chỉ tiêu số 33 ở trong tờ khai quyết toán thuế dựa theo quy định là được.

Hướng dẫn hoàn thuế thu nhập cá nhân online

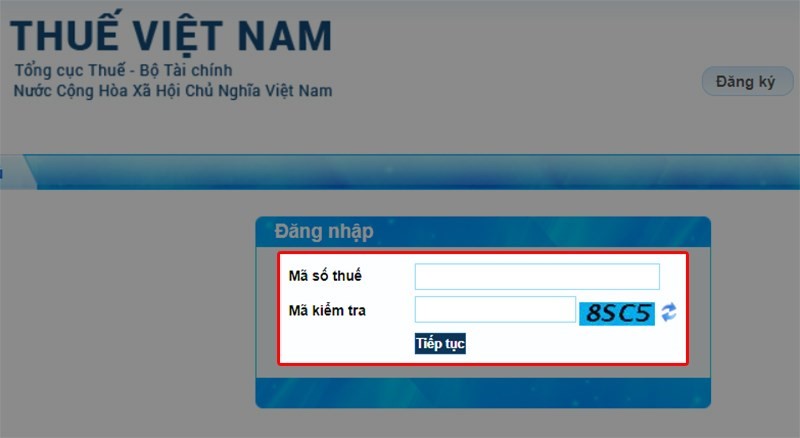

Bước 1: Vào Trang Thuế Việt Nam – Cổng thông tin điện tử của Tổng cục Thuế , nhập Mã số thuế, Mã kiểm tra và nhấn Tiếp tục.

Bước 2: Nhập mật khẩu và chọn Đăng nhập để truy cập vào trang Thuế điện tử.

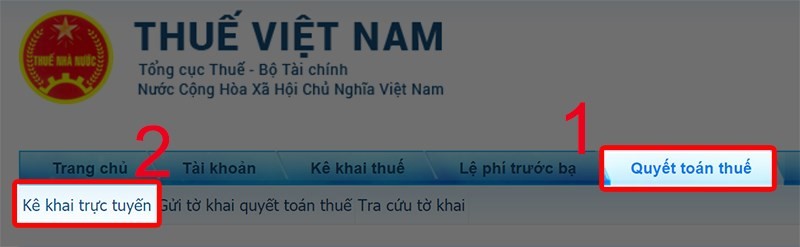

Bước 3: Chọn vào mục Quyết toán thuế. Tiếp đó, chọn Kê khai trực tuyến để tiến hành kê khai thuế.

Bước 4: Điền thông tin tờ khai trực tuyến, gồm:

- Tên người nộp thuế: điền họ tên của người tự quyết toán

- Địa chỉ liên hệ: Nhập địa chỉ thường trú hoặc tạm trú

- Điện thoại liên lạc: điền số điện thoại của người tự quyết toán

- Địa chỉ email: điền email của người tự quyết toán

- Chọn tờ khai: 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN (TT92/2015)

- Chọn cơ quan quyết toán:

Người nộp thuế sẽ tick chọn ô theo đúng đối tượng sau:

Trường hợp 1: Người nộp thuế có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn). Sau đó, người nộp thuế lựa chọn cơ quan thuế đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm.

Trường hợp 2: Người nộp thuế trực tiếp khai thuế trong năm có từ 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ. Sau đó, người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan theo bảng sau:

Trường hợp 3: Người nộp thuế không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập. Sau đó khai thông tin về việc thay đổi nơi làm việc

Sau khi nhập mã số thuế của cơ quan khẩu trừ tại nguồn, hệ thống sẽ tự động nhận diện cơ quan quyết toán.

- Loại tờ khai: Tờ khai chính thức.

- Năm quyết toán : 2021

Sau khi điền đầy đủ thông tin xong nhấn Tiếp tục ở cuối.

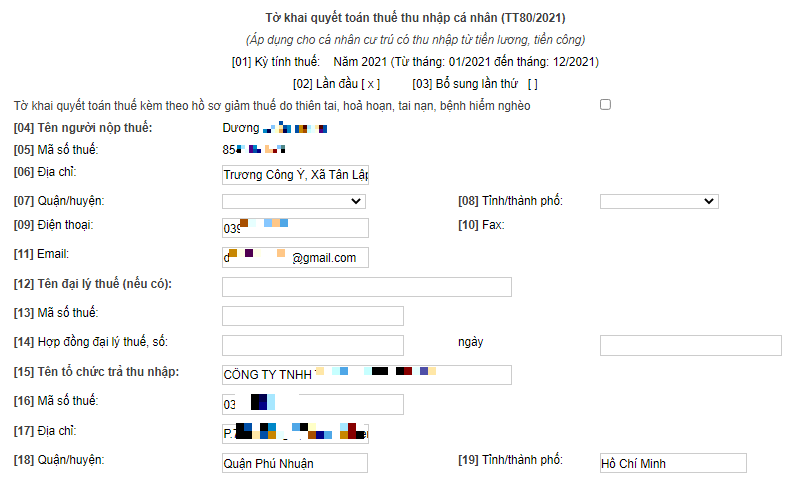

Bước 5: Khai tờ khai quyết toán thuế, cụ thể:

– [01] đến [06] và [15] đến [19]: Thông tin được hệ thống tự động nhập.

– [07] đến [08]: Chọn tỉnh/thành phố trực thuộc trung ương ở mục 08 trước, sau đó chọn quận/huyện ở mục 07.

– [09] Nhập số điện thoại người nộp thuế: Tự động theo thông tin khi đăng ký thuế, nếu không hiển thị phải bắt buộc điền.

– [10] Fax: Không bắt buộc.

– [11] Điền địa chỉ email của người nộp thuế: Tự động theo thông tin khi đăng ký thuế, nếu không hiển thị phải bắt buộc điền.

– [12] đến [14] Thông tin liên quan đến đại lý thuế (nếu có).

Sau khi điền xong thông tin thì chọn “Hoàn thành kê khai”.

Bước 6: Chọn kết xuất XML

Bước 7: Chọn “nộp tờ khai”, nhập “mã kiểm tra” để xác thực nộp tờ khai và chọn “tiếp tục”.

Hệ thống sẽ báo nộp tờ khai thành công.

Bước 8: In tờ khai

– Tại bước sau khi chọn “kết xuất XML’, hệ thống sẽ gửi về file tờ khai theo định dạng XML.

– Tải về ứng dụng iTax Viewer để mở file, sau khi đã cài đặt thì có thể mở file “kết xuất XML” và chọn in 02 bản và ký tên người nộp thuế.

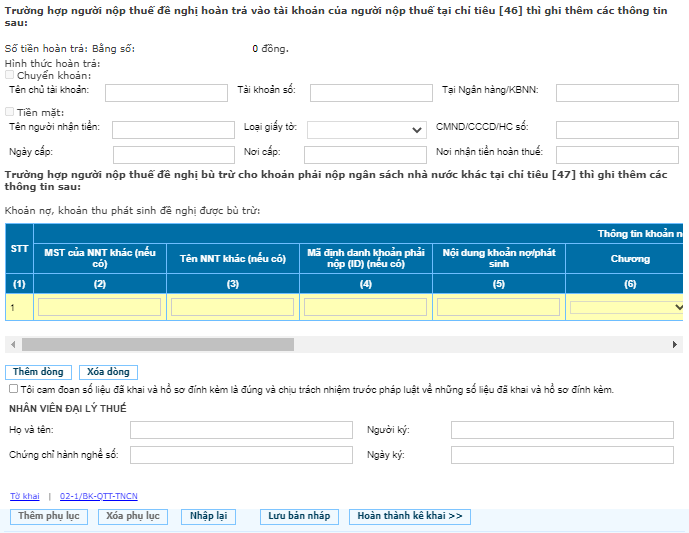

Bước 9: Người nộp thuế mang CMND/CCCD, chứng từ khấu trừ thuế, tờ khai thuế vừa in (có chữ ký) đến nộp tại Cơ quan Thuế đã nộp tờ khai.

Cách tính hoàn thuế thu nhập cá nhân

Thuế thu nhập cá nhân được tính theo quy định của Luật thuế thu nhập cá nhân có hướng dẫn cụ thể tại Thông tư 111/2013 / TT-BTC. Sau đây là công thức tính thuế:

[Thuế thu nhập cá nhân phải nộp = Thu nhập chịu thuế x Thuế suất]

Trong đó:

- Thu nhập chịu thuế: Thu nhập chịu thuế sau khi khấu trừ được xác định theo quy định.

- Thuế suất: Thuế suất áp dụng thay đổi tùy thuộc vào loại thu nhập được tạo ra.

Căn cứ vào cách tính thuế thu nhập cá nhân mà mình đã nêu trên, chúng ta có thể dễ dàng xác định được mức hoàn thuế thu nhập cá nhân. Quy trình này được thực hiện theo quy định của quốc gia để đảm bảo các thủ tục được hoàn thiện và xử lý theo đúng quy trình. Thường thì khoản hoàn trả này được tính theo hệ thống nên không xảy ra sai sót.

Địa điểm tiếp nhận và thời gian xử lý thông tin hoàn thuế

Đây chắc chắn là câu hỏi mà nhiều người đang băn khoăn khi tìm hiểu về thuế thu nhập cá nhân. Sau khi hoàn thành các thủ tục cần thiết để hoàn thuế TNCN, mọi người cần biết nơi tiếp nhận và thời gian xử lý là bao lâu.

Như đã đề cập ở trên, hồ sơ khai thuế TNCN chỉ phải nộp cho cá nhân được ủy quyền nếu tổ chức, cá nhân được ủy quyền trả thu nhập đã quyết toán thuế. Hồ sơ sẽ được nộp tại bộ phận xử lý trực tiếp của chi cục thuế nơi công ty đăng ký kinh doanh.

Vậy thời gian hoàn thuế thu nhập cá nhân là bao lâu?

Luật Quản lý và Thu thuế số 78/2006 / QH11 quy định người nộp thuế phải hoàn thuế sau khi đã nộp đầy đủ hồ sơ, thủ tục, thời gian cụ thể như sau:

- Trường hợp sau khi hoàn thuế cần kiểm tra lại hồ sơ hoàn thuế thì thời gian hoàn thuế là 6 ngày.

- Nếu hồ sơ hoàn thuế được xem xét trước khi hoàn thuế thì thời gian hoàn thuế là 40 ngày.

Có thể được hoàn thuế cho việc trả ít hoặc trả quá không?

Cá nhân chỉ khai thuế với cơ quan thuế nếu có số thuế nộp thừa cần hoàn thuế TNCN.

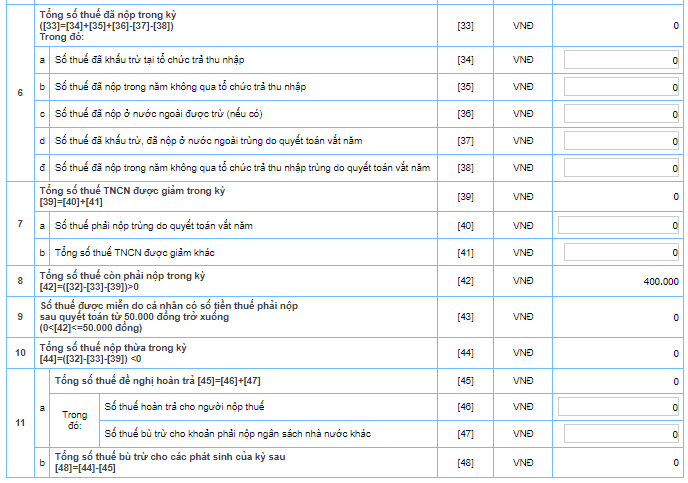

Trường hợp này, cá nhân không phải nộp hồ sơ hoàn thuế TNCN mà khi làm thủ tục quyết toán thuế theo nội dung tờ khai quyết toán thuế (theo Thông tư 92/2015 / Mẫu 02 / QTT-TNCN / TT- BTC), cá nhân phải ghi số thuế đã được yêu cầu hoàn tại mục [47] – “Số thuế đã hoàn vào tài khoản của người nộp thuế” hoặc mục [49] – “Tổng số thuế đã khấu trừ phát sinh kỳ sau”.

Do đó, số thuế cá nhân nộp thừa sẽ được hoàn lại hoặc khấu trừ vào khoản thuế tiếp theo

Trên đây là những thông tin về thủ tục cũng như hoàn thuế thu nhập cá nhân là gì? Hy vọng rằng sau bài viết trên bạn sẽ hiểu hơn về việc hoàn thuế thu nhập cá nhân này. Nếu bạn đang cần tìm đơn vị cung cấp dịch vụ hoàn thuế thu nhập cá nhân thì hãy liên hệ ngay với GMS Consulting để được hỗ trợ nhé.