Khấu Hao Là Gì? Tìm Hiểu Các Phương Pháp Trích Khấu Hao

Khấu hao là một trong những chỉ tiêu quan trọng đối doanh nghiệp, phản ánh mức độ hao mòn của một tài sản và giá trị sử dụng của nó. Chính vì thế, việc hiểu về khấu hao là gì và các phương pháp tính khấu khao như thế nào để phù hợp với doanh nghiệp nhất là vấn đề mà các doanh nghiệp cần nắm rõ. Hiểu được thế, GMS Consulting muốn giải đáp cho các bạn những thắc mắc trên thông qua bài viết này.

Xem thêm:

- Hướng Dẫn Cách Đọc Báo Cáo Tài Chính Của Doanh Nghiệp Chi Tiết Nhất

- Báo Cáo Kết Quả Kinh Doanh Là Gì? Nguyên Tắc Và Các Chỉ Tiêu Trong Báo Cáo

GMS Consulting tham chiếu theo thông tư 45/2013/TT-BTC, Chuẩn mực kế toán số 03 và 04 về Tài sản cố định hữu hình và vô hình , Thông tư 200/2014/TT-BTC để cung cấp kiến thức cho các bạn.

Mục lục bài viết

Khấu hao là gì?

Theo Wikipedia, khấu hao (depreciation) được hiểu là việc tính toán, định giá và phân bổ một cách có hệ thống giá trị của tài sản do sự hao mòn tài sản sau một khoảng thời gian sử dụng.

Khấu hao tài sản cố định là việc tính toán và phân bổ một các có hệ thống nguyên giá của tài sản cố định vào chi phí sản xuất kinh doanh trong suốt thời gian sử dụng hữu ích của tài sản đó.

Tuy nhiên, cần phân biệt rõ với hao mòn tài sản cố định được hiểu là sự giảm dần giá trị sử dụng và giá trị của tài sản cố định do tham gia vào hoạt động sản xuất kinh doanh, do bào mòn của tự nhiên, do tiền bộ kỹ thuật,… trong quá trình hoạt động của tài sản cố định.

Thời gian trích khấu hao tài sản cố định

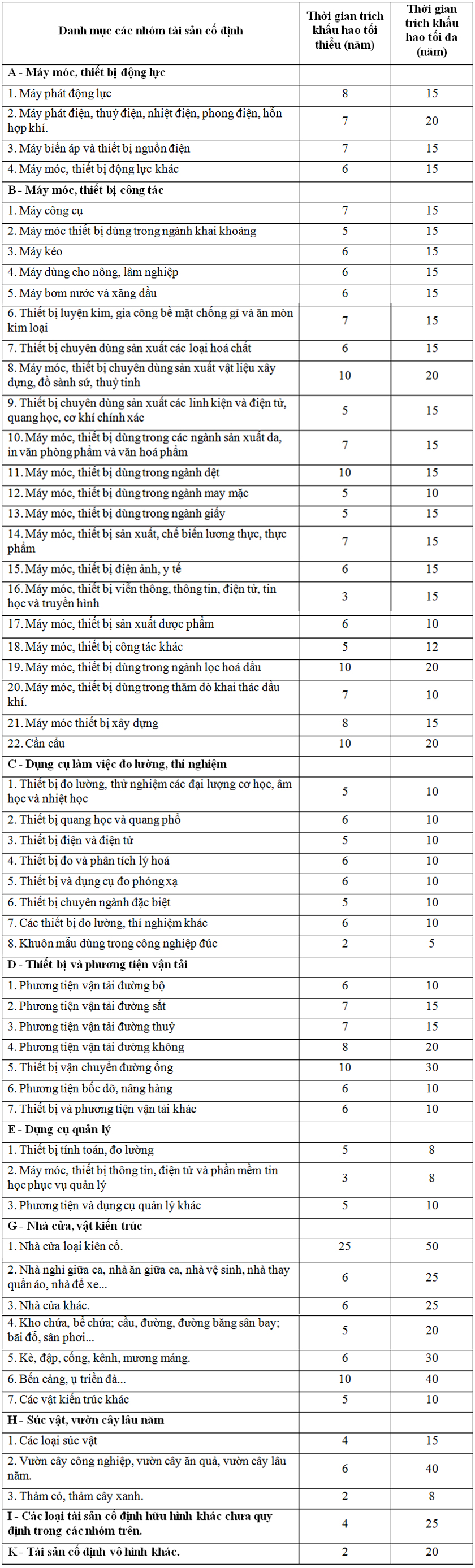

Thời gian trích khấu hao tài sản cố định hữu hình

Đối với tài sản cố định (TSCĐ) hữu hình còn mới (chưa qua sử dụng): doanh nghiệp phải căn cứ vào khung thời gian trích khấu hao tài sản cố định quy định tại Phụ lục I ban hành kèm theo Thông tư 45/2013 để xác định thời gian trích khấu hao tài sản cố định.

Khung thời gian trích khấu hao tài sản cố định

Đối với tài sản cố định đã qua sử dụng: thời gian trích khấu hao của tài sản cố định được xác định như sau:

Trong đó: Giá trị hợp lý

- Giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi)

- Giá trị còn lại của TSCĐ

- Giá trị theo đánh giá của tổ chức có chức năng thẩm định giá (trong trường hợp được cho, được cấp, được biếu, được điều chuyển đến)

Thời gian trích khấu hao tài sản cố định vô hình

- Thời gian trích khấu hao đối với tài sản cố định vô hình mà doanh nghiệp tự xác định là tối đa không quá 20 năm.

- Với những TSCĐ vô hình là quyền sử dụng đất cho thuê và quyền sử dụng đất có thời hạn: thời gian trích khấu hao được xác định là thời gian được phép sử dụng đất của doanh nghiệp.

- Với những TSCĐ vô hình là quyền tác giả, quyền sở hữu trí tuệ, quyền đối với giống cây trồng: thời gian trích khấu hao được xác định là thời hạn bảo hộ được ghi trên văn bằng bảo hộ theo quy định.

Các phương pháp trích khấu hao

Phương pháp khấu hao phải phù hợp với lợi ích kinh tế mà tài sản đem lại cho doanh nghiệp. Do đó có 3 phương pháp khấu hao phổ biến:

- Phương pháp khấu hao đường thẳng

- Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

- Phương pháp khấu hao theo số lượng, khối lượng sản phẩm.

Phương pháp khấu hao theo đường thẳng

Theo thông tư 45/2013/TT-BTC, phương pháp trích khấu hao theo đường thẳng được tính:

Mức trích khấu hao tài sản cố định theo phương pháp đường thẳng có tính ổn định hàng năm và được tính vào chi phí sản xuất của doanh nghiệp của tài sản cố định tham gia vào hoạt động kinh doanh.

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

Theo thông tư 45/2013/TT-BTC, phương pháp trích khấu hao theo số dư giảm dần có điều chỉnh được tính:

Trong đó:

Tỷ lệ khấu hao nhanh xác định theo công thức sau:

Tỷ lệ khấu hao theo phương pháp đường thẳng được xác định:

Hệ số điều chỉnh xác định theo thời gian trích khấu hao của tài sản cố định tại bảng dưới đây:

| Thời gian trích khấu hao của tài sản cố định | Hệ số điều chỉnh (lần) |

| Đến 4 năm (t ≤ 4 năm) | 1,5 |

| Trên 4 năm (t > 4 năm) | 2,0 |

- Đối với phương pháp khấu hao trích theo số dư giảm dần có điều chỉnh chủ yếu áp dụng đối với doanh nghiệp thuộc các lĩnh vực công nghệ thường đòi hỏi phải thay đổi và phát triển liên tục.

- Những tài sản cố định tham gia vào hoạt động kinh doanh được trích khấu hao theo phương pháp số dư giảm dần có điều chỉnh phải thỏa mãn các điều kiện sau:

- Là tài sản cố định đầu tư mới (chưa qua sử dụng)

- Là các loại máy móc, thiết bị

- Là các loại dụng cụ làm việc đo lường thí nghiệm

Phương pháp khấu hao theo số lượng, khối lượng sản phẩm

Theo thông tư 45/2013/TT-BTC, phương pháp trích khấu hao theo số lượng, khối lượng sản phẩm được tính:

Trong đó:

Mức trích khấu hao năm của tài sản cố định bằng tổng mức trích khấu hao của 12 tháng trong năm, hoặc tính theo công thức sau:

Đối với tài sản cố định tham gia vào hoạt động kinh doanh được trích khấu hao theo phương pháp khấu hao theo số lượng, khối lượng sản phẩm phải là các máy móc, thiết bị thỏa mãn đồng thời các điều kiện sau:

- Trực tiếp liên quan đến việc sản xuất sản phẩm

- Xác định được tổng số lượng, khối lượng sản phẩm sản xuất theo công suất thiết kế của tài sản cố định.

Các trường hợp hạch toán khấu hao đối với TSCĐ

Trích khấu hao TSCĐ phục vụ sản xuất kinh doanh:

Nợ TK 627 – Chi phí sản xuất chung

Nợ TK 641 – Chi phí bán hàng

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 214 – Hao mòn TSCĐ

Trích khấu hao TSCĐ chưa/không cần dùng chờ thanh lý:

Nợ TK 811 – Chi phí khác

Có TK 214 – Hao mòn TSCĐ

Trích khấu hao TSCĐ phục vụ cho hoạt động văn hóa, phúc lợi:

Nợ TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ

Có TK 214 – Hao mòn TSCĐ

Trích khấu hao TSCĐ phục vụ phát triển khoa học công nghệ:

Nợ TK 3562 – Quỹ PTKH&CN đã hình thành TSCĐ

Có TK 214 – Hao mòn TSCĐ

Trích khấu hao TSCĐ hoạt động sự nghiệp, dự án:

Nợ TK 466 – Nguồn kinh phí đã hình thành TSCĐ

Có TK 214 – Hao mòn TSCĐ

Ý nghĩa của khấu hao trong doanh nghiệp

- Về tài chính:

Khấu hao hay hao mòn cùng chung bản chất là biểu hiện bằng tiền. Khoản trích khấu hao mỗi kỳ được ghi nhận là khoản chi phí sản xuất kinh doanh cụ thể trong kỳ. Do đó, khấu hao cũng là khoản được kết chuyển và tính giá thành sản phẩm bán ra của doanh nghiệp.

- Về mặt kinh tế

Doanh nghiệp gặp khó khăn trong quản lý việc trích khấu hao đối với từng loại tài sản

Khấu hao sẽ làm giảm lợi nhuận ròng của doanh nghiệp.

Vừa tồi, GMS Consulting vừa giải thích về khấu hao là gì trong doanh nghiệp. Cũng như giới thiệu đến các bạn những phương pháp trích khấu hao.