Khấu Hao Tài Sản Cố Định Là Gì? Những Thông Tin Cần Biết Về Khấu Hao Tài Sản 2022

Bạn có đang gặp rắc rối khi đi tìm câu trả lời cho câu hỏi “khấu hao tài sản cố định là gì (TSCĐ)” chưa? Nếu vẫn còn đang gặp mơ hồ, thì hãy tham khảo ngay bài viết dưới đây để có thể cập thêm những vấn đề xung quanh khấu hao tài sản cố định nhé!

Mục lục bài viết

Khấu hao tài sản cố định là gì?

Khấu hao tài sản cố định là việc giúp định giá, phân bổ sao cho có hệ thống giá trị của tài sản cố định. Khi các tài sản đó bị giảm dần vì sự hao mòn tự nhiên, hoặc vì công nghệ tiến bộ hơn sau một khoảng thời gian sử dụng.

Trong suốt quá trình doanh nghiệm sử dụng một tài sản nào đó, khấu hao tài sản cố định đóng vai trò quan trọng trong việc quyết định đến chi phí sản xuất kinh doanh.

Xem thêm:

Ý nghĩa của khấu hao tài sản cố định

Việc trích khấu hao tài sản cố định một cách hợp lý là yếu tố quan trọng của một doanh nghiệp, quyết định đến các vấn đề tài chính và quản trị.

- Là biện pháp hữu hiệu giúp doanh nghiệp duy trì vốn cố định tối ưu nhất;

- Thu hồi toàn bộ vốn cố định khi tài sản đến hạn thanh toán;

- Giúp xác định giá thành sản phẩm và đánh giá được hiệu quả của hoạt động kinh doanh;

- Nó là cơ sở quan trọng để tính toán các hoạt động đầu tư và tái sản xuất.

Doanh nghiệp khấu hao tài sản để có thể đảm bảo tuân thủ và thu hồi chi phí đầu tư vào tài sản cố định. Đồng thời, các số liệu này cũng là cơ sở để các công ty tính toán chi phí tái đầu tư sản xuất.

Ý nghĩa của khấu hao tài sản cố định là gì?

Hướng dẫn cách tính

Đầu tiên, để có thể tính khấu hao tài sản cố định, doanh nghiệp cần phải xác định được hai vấn đề sau:

- Tài sản cố định là đã sử dụng hay mua mới;

- Thời gian để có thể tính khấu hao tài sản cố định (là thời điểm chính thức đưa tài sản cố định vào trông quá trình sản xuất).

Thời gian trích khấu hao tài sản cố định do doanh nghiệp tự quyết định nhưng phải tuân theo thời gian trích khấu hao tài sản cố định do Bộ Tài chính quy định. Đồng thời thông báo cho cơ quan thuế quản lý doanh nghiệp về việc tính và thời điểm trích khấu hao tài sản cố định.

Việc trích khấu hao có thể thực hiện theo các phương pháp khấu hao tài sản cố định sau:

Phương pháp tuyến tính (hay còn được gọi là phương pháp đường thẳng)

Đây là một phương pháp khấu hao đơn giản nhất, được khấu hao với tỷ lệ như nhau trong suốt thời gian sử dụng tài sản cố định.

Ví dụ: Giá trị sử dụng của TSCĐ với 500 triệu đồng trong 5 năm. Dựa vào phương pháp khấu hao tài sản cố định tuyến tính, giá trị khấu hao là 100 triệu chia đều cho mỗi năm.

Phương pháp khấu hao dựa theo khối lượng của sản phẩm

Công thức để tính khấu hao dựa theo khối lượng sản phẩm như sau:

[Mức trích khấu hao trong tháng của tài sản cố định = Số lượng sản phẩm được sản xuất ở trong tháng x Mức trích khấu hao bình quân được tính cho một đơn vị sản phẩm]

Trong đó:

- Khấu hao bình quân 1 đơn vị sản phẩm bằng với nguyên giá TSCĐ/công suất thiết kế;

- Số khấu hao TSCĐ hàng năm được tính bằng tổng số khấu hao trong 12 tháng hoặc = số lượng sản phẩm sản xuất trong năm × khấu hao bình quân 1 đơn vị sản phẩm;

Phương pháp để tính khấu hao dựa theo số dư giảm dần

Công thức để tính được khấu hao theo số dư giảm dần như sau:

[Giá trị năm khấu hao bằng nguyên giá tài sản trong năm khấu hao x tỷ lệ khấu hao]

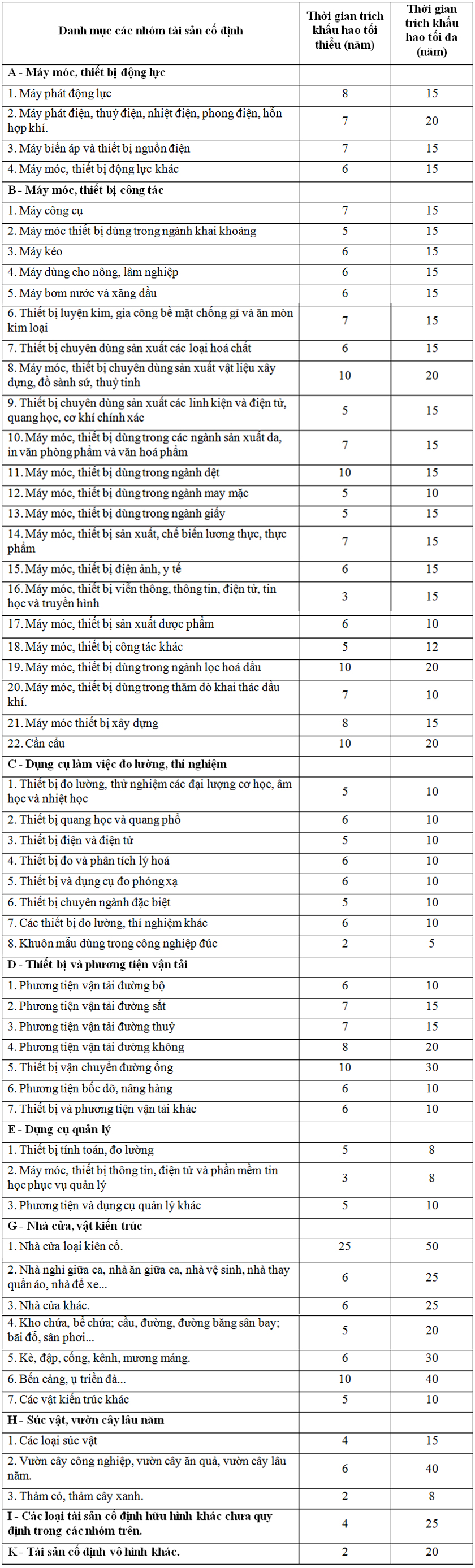

Bảng khung khấu hao tài sản cố định quy định với một khoảng thời gian mà tài sản cố định của doanh nghiệp được trích khấu hao trong một khung thời gian cụ thể. Theo đó, doanh nghiệp cần xác định được thời gian trích khấu hao của TSCĐ hữu hình và thời gian khấu hao TSCĐ vô hình, cụ thể như sau:

Thời gian trích khấu hao tài sản cố định hữu hình: áp dụng đối với tài sản cố định chưa sử dụng để xác định thời gian trích khấu hao phải tính thời gian trích khấu hao tài sản quy định tại Phụ lục 1 Văn bản số 45;

[Cách tính giá trị sử dụng lâu dài của tài sản cố định = giá trị hợp lý của tài sản cố định/giá trị còn lại hoặc giá trị của tài sản cố định × thời gian khấu hao]

Thời gian trích khấu hao của TSCĐ vô hình: Doanh nghiệp tự xác định, tuy nhiên không quá 20 năm;

Thời gian khấu hao

Do tuổi thọ lâu dài nên tài sản cố định bị khấu hao nhanh dẫn đến tính sai lợi nhuận khi xác định thuế thu nhập doanh nghiệp. Do đó, thời gian trích khấu hao tài sản cố định phải tuân theo khoảng thời gian quy định tại Thông tư 45/2013/TT-BTC như bảng khấu hao tài sản cố định sau:

Khung thời gian trích khấu hao tài sản cố định

Các câu hỏi liên quan đến khấu hao TSCĐ?

Lý do doanh nghiệp cần phải khấu hao tài sản?

Tài sản khấu hao chỉ được sử dụng trong một thời gian nhất định để tham gia vào hoạt động sản xuất kinh doanh của doanh nghiệp. Vì vậy, để bảo toàn và xác định vốn cố định và giá thành sản phẩm, công ty cần phải trích khấu hao TSCĐ.

Các câu hỏi liên quan đến khấu hao TSCĐ?

Những cơ sở để hạch toán khấu hao tài sản cố định?

Doanh nghiệp có thể dựa vào doanh thu cùng với chi phí khấu hao tài sản cố định phù hợp. Ví dụ:

Nếu thu nhập chủ yếu từ tài sản cố định thì doanh nghiệp chọn khấu hao theo phương pháp đường thẳng theo thời gian sử dụng hữu ích của tài sản.

Nếu thu nhập tạo ra trong thời gian sử dụng hữu ích của tài sản cố định thấp hơn số năm sử dụng ban đầu của tài sản cố định thì doanh nghiệp chọn phương pháp khấu hao giảm dần theo thời gian.

Thời gian khấu hao tài sản cố định có được thay đổi không?

Theo quy định tại Điều 10 Thông tư số 45/2013/TT-BTC, số lần thay đổi thời gian trích khấu hao tài sản cố định như sau:

- Doanh nghiệp chỉ được phép thay đổi thời gian trích khấu hao TSCĐ một lần cho một tài sản.

- Việc kéo dài thời gian khấu hao của TSCĐ đảm bảo không vượt quá tuổi thọ kỹ thuật của TSCĐ, kết quả hoạt động của doanh nghiệp không chuyển từ lãi thành lỗ và ngược lại.

- Trường hợp doanh nghiệp thay đổi thời gian trích khấu hao TSCĐ vi phạm quy định thì Bộ Tài chính, cơ quan thuế quản lý trực tiếp yêu cầu doanh nghiệp xác định lại theo quy định.

Thời điểm bắt đầu tính khấu hao TSCĐ

Thực hiện theo quy định tại Điều 9 Khoản 9 Thông tư số 45/2013/TT-BTC ngày 25 tháng 4 năm 2013 của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng cũng như trích khấu hao tài sản cố định.

Khấu hao TSCĐ được tính từ ngày tăng hoặc giảm TSCĐ (dựa theo số ngày trong tháng). Doanh nghiệp phải ghi tăng, giảm TSCĐ theo quy định của Chế độ kế toán doanh nghiệp hiện hành.

Qua những bài viết trên, GMS Consulting cung cấp cho người đọc một số thông tin hữu ích về khấu hao tài sản cố định là gì. GMS mong rằng những bài viết trên sẽ giúp bạn học hỏi thêm được nhiều kiến thức bổ ích.