Thuế Suất Là Gì? 6 Loại Thuế Suất Phổ Biến Các Doanh Nghiệp Cần Biết

Thuế suất là vấn đề rất quan trọng liên quan nhiều đến việc kinh doanh của doanh nghiệp. Vậy bạn đã hiểu rõ thuế suất là gì chưa? Các loại thuế suất phổ biến mà các doanh nghiệp cần biết là gì? Hãy cùng tìm hiểu ngay trong bài viết sau đây của GMS Consulting nhé.

Mục lục bài viết

Thuế suất là gì?

Thuế suất (tax rate): là mức thu hay suất thu thuế, được ấn định trên căn cứ thu thuế mà nhóm, cá nhân, doanh nghiệp phải chi trả. Đơn vị tính thuế suất thường được quy định ở dạng %.

Mỗi loại thuế đều được quy định các loại thuế suất tương ứng, tùy thuộc vào chủ thể, khối lượng hàng hóa và quy định có liên quan của Nhà nước. Chính vì thế, có nhiều hình thức thuế suất được sử dụng, nhằm thực hiện yêu cầu đặt ra cho một loại thuế và mỗi hình thức đều có những ưu nhược điểm nhất định, do đó khó có thể có một hình thức tối ưu để áp dụng chung cho cả hệ thống thuế. Một số loại thuế suất:

- Thuế suất tuyệt đối (absolute rate): là thuế suất được ấn định bằng một con số tuyệt đối trên đối tượng chịu thuế.

- Thuế suất tương đối: là loại thuế suất được ấn định bằng một tỷ lệ phần trăm trên đối tượng chịu thuế, gồm:

- Thuế suất tỉ lệ cố định (flat rate)

- Thuế suất tỉ lệ luỹ tiến (progressive rate)

- Thuế suất luỹ tiến toàn phần (full progressive rate)

- Thuế suất luỹ tiến từng phần (partial progressive rate)

- Thuế suất tỉ lệ luỹ thoái (regressive rate)

Các loại thuế suất mà doanh nghiệp cần biết

Thuế xuất khẩu, nhập khẩu

Thuế xuất – nhập khẩu là loại thuế gián thu, đánh vào các mặt hàng được phép:

- Xuất khẩu và nhập khẩu qua biên giới Việt Nam.

- Kể cả hàng hóa được đưa từ thị trường trong nước vào khu phi thuế quan và từ khu phi thuế quan vào thị trường trong nước.

Trường hợp đặc biệt: thuế xuất – nhập khẩu cũng được xem là thuế trực thu nếu cá nhân, doanh nghiệp vừa là người tiêu dùng cuối cùng đồng thời là người xuất – nhập khẩu hàng hóa dịch vụ đó.

Thuế suất đối với hàng hóa xuất khẩu

- Được quy định cụ thể cho từng mặt hàng tại biểu thuế xuất khẩu.

- Trường hợp hàng hóa xuất khẩu sang nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi về thuế xuất khẩu trong quan hệ thương mại với Việt Nam thì thực hiện theo các thỏa thuận này.

Thuế suất đối với hàng hóa nhập khẩu

Thuế suất ưu đãi:

- Hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam;

- Hàng hoá từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam.

Thuế suất ưu đãi đặc biệt:

- Hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thoả thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam;

- Hàng hoá từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thoả thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam.

Thuế suất thông thường:

- Áp dụng đối với hàng hóa nhập khẩu không thuộc các trường hợp quy định tại thuế suất ưu đãi và thuế suất ưu đãi đặc biệt.

- Thuế suất thông thường được quy định bằng 150% thuế suất ưu đãi của từng mặt hàng tương ứng.

Thuế giá trị gia tăng

Là loại thuế gián thu, tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng

Việt Nam : Thuế Giá trị gia tăng (thuế GTGT).

Anh : Value Added Tax (VAT).

Pháp : La Taxe sur la Valeur Ajouteé (TVA).

Singapore : Goods and Services Tax (GST).

Mỹ, Malaysia : Sales Tax.

Thuế suất 0% áp dụng

Hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế và hàng hóa, dịch vụ không chịu thuế GTGT theo quy định khi xuất khẩu, trừ các trường hợp:

- Chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài;

- Dịch vụ tái bảo hiểm, cấp tín dụng ra nước ngoài;

- Chuyển nhượng vốn, đầu tư chứng khoán ra nước ngoài;

- Dịch vụ tài chính phái sinh; bưu chính, viễn thông;

- Hàng hóa, dịch vụ cung cấp cho cá nhân không đăng ký kinh doanh trong khu phi thuế quan.

- Thuốc lá, rượu, bia nhập khẩu sau đó xuất khẩu.

Hàng hoá, dịch vụ xuất khẩu là:

- Hàng hoá, dịch vụ được tiêu dùng ở ngoài Việt Nam, trong khu phi thuế quan;

- Hàng hóa, dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của Chính phủ.

Thuế suất 5% áp dụng

- Nước sạch phục vụ sản xuất & sinh hoạt.

- Quặng để sản xuất phân bón; thuốc phòng trừ sâu bệnh và chất kích thích tăng trưởng vật nuôi, cây trồng.

- Dịch vụ đào lắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp.

- Sản phẩm trồng trọt, chăn nuôi, thuỷ sản, hải sản chưa qua chế biến trừ sản phẩm quy định trong đối tượng không chịu thuế GTGT

- Mủ cao su sơ chế; nhựa thông sơ chế; lưới, dây giềng & sợi để đan lưới đánh cá.

- Thực phẩm tươi sống; lâm sản chưa qua chế biến trừ gỗ, măng & các sản phẩm thuộc diện không chịu thuế.

- Sản phẩm bằng đay, cói, tre, song, mây, nứa, rơm, vỏ dừa, sọ dừa, bèo tây & các sản phẩm thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp; bông sơ chế, giấy in báo.

- Đường, phụ phẩm trong sản xuất đường (gỉ đường, bã mía, bã bùn).

- Thiết bị, dụng cụ y tế; bông, băng vệ sinh y tế; thuốc phòng bệnh, chữa bệnh; sản phẩm hóa dược, dược liệu là nguyên liệu sản xuất thuốc.

- Giáo cụ dùng để giảng dạy & học tập bao gồm các loại mô hình, hình vẽ, bảng, phấn, thước kẻ, compa & các loại thiết bị, dụng cụ chuyên dùng cho giảng dạy, nghiên cứu, thí nghiệm khoa học.

Thuế suất 10% áp dụng

Tất cả các hàng hóa, dịch vụ không thuộc diện chịu thuế suất 0% và 5%.

Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là một loại thuế trực thu đánh vào:

- Các khoản thu nhập phát sinh từ hoạt động sản xuất, kinh doanh

- Hoặc các khoản thu nhập khác có liên quan của doanh nghiệp.

Tên gọi tiếng Anh:

- Corporate Income Tax.

- Business Income Tax.

- Corporation Tax.

Lịch sử thuế suất thuế thu nhập doanh nghiệp:

- Luật năm 1990 (hiệu lực từ 01/10/1990): theo lĩnh vực ngành nghề từ 30%, 40%, 50%

- Luật năm 1997 (hiệu lực từ 01/01/1999): 32%

- Luật năm 2003 (hiệu lực từ 01/01/2004): 28%

- Luật năm 2008 (hiệu lực từ 01/01/2009): 25%

- Luật sửa đổi năm 2013 (hiệu lực từ 01/01/2014):

- Từ 01/01/2014: 22%

- Từ 01/01/2016: 20%

Thuế suất thuế thu nhập doanh nghiệp:

- Thuế suất 20% áp dụng: tất cả các doanh nghiệp trừ những đối tượng được ưu đãi về thuế suất quy định tại Điều 13, Luật Thuế thu nhập doanh nghiệp (2020)

- Thuế suất từ 32% đến 50% áp dụng: cho các hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và tài nguyên quý hiếm khác tại Việt Nam, tùy thuộc vào từng dự án và cơ sở kinh doanh.

Thuế thu nhập cá nhân

Là loại thuế trực thu, đánh vào phần thu nhập của cá nhân (cư trú và không cư trú tại Việt Nam) nhằm động viên một phần thu nhập đó vào Ngân sách Nhà nước.

Tên gọi tiếng Anh:

- Personal Income Tax.

- Income Tax (Anh).

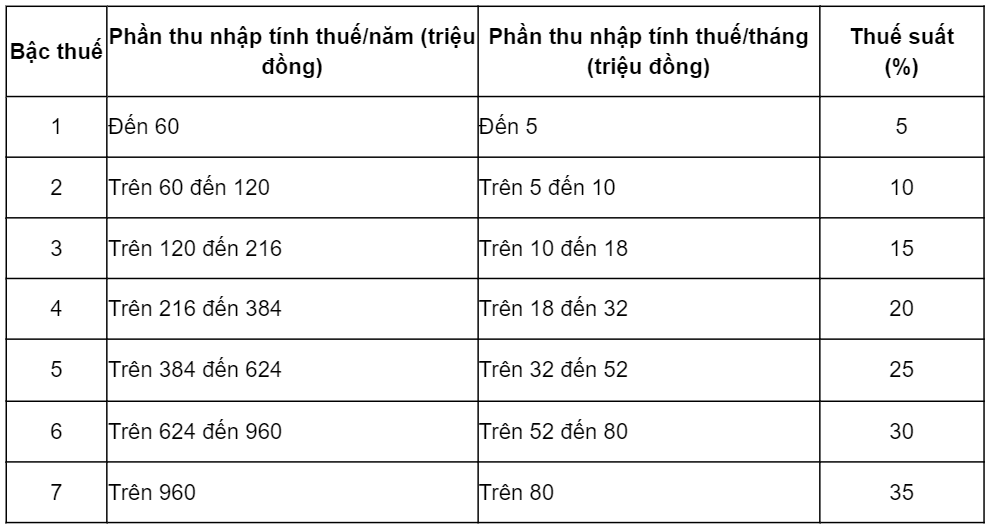

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân, cụ thể như sau:

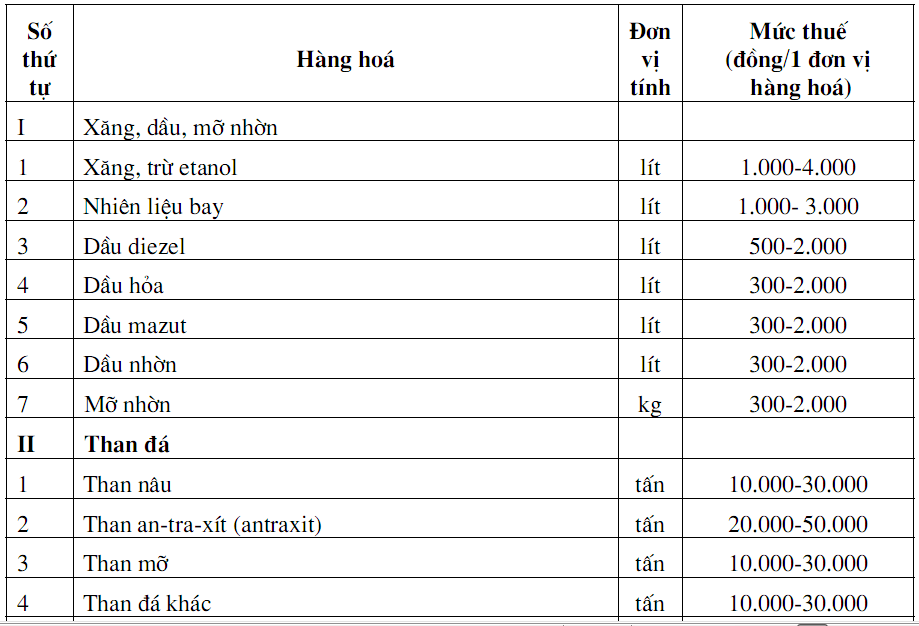

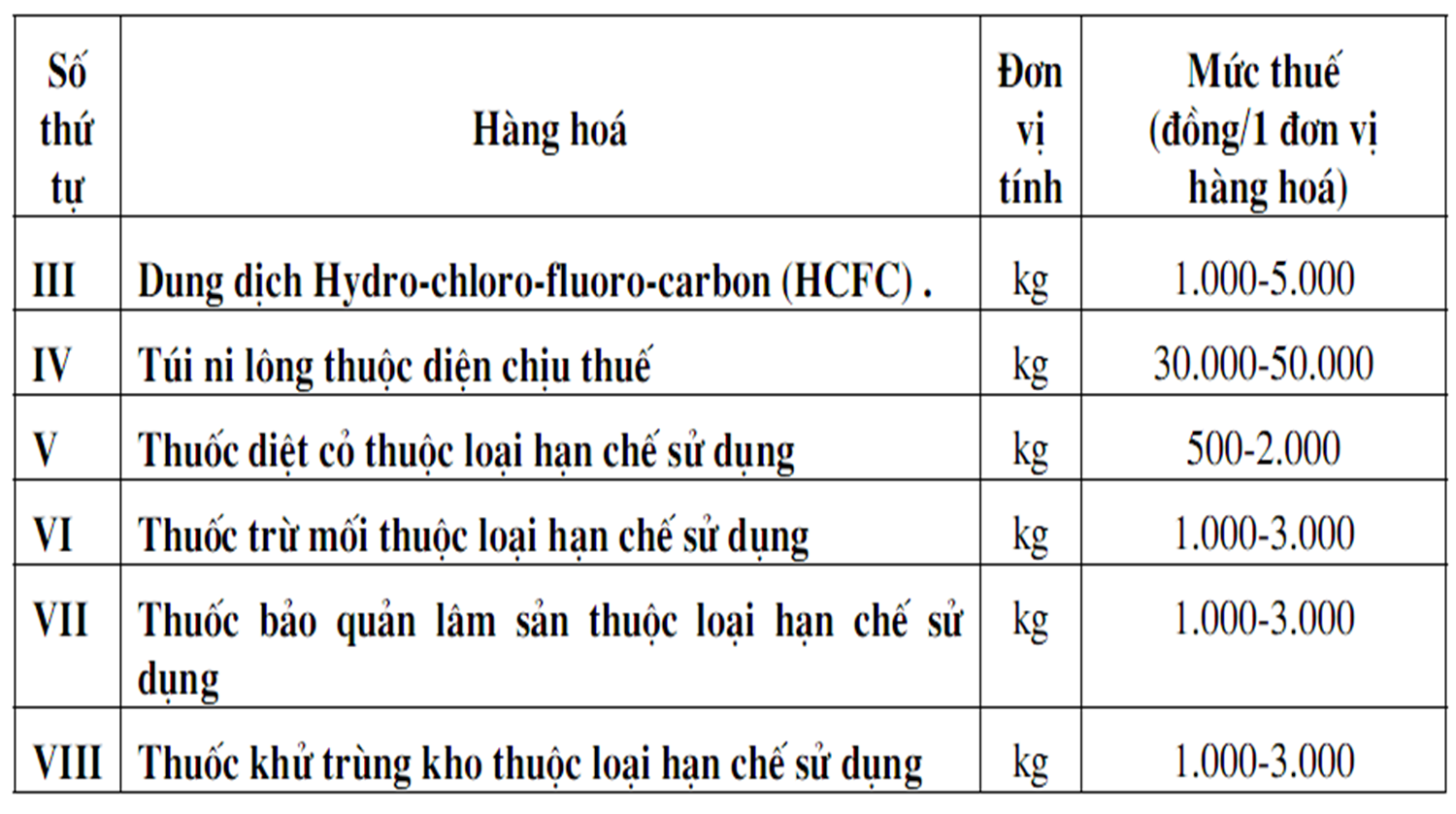

Thuế bảo vệ môi trường

Thuế bảo vệ môi trường: Là loại thuế gián thu, thu vào sản phẩm, hàng hoá (gọi chung là hàng hoá) khi sử dụng, gây tác động xấu đến môi trường.

Đối tượng chịu thuế được quy định tại Điều 3, Luật Thuế bảo vệ môi trường (2010):

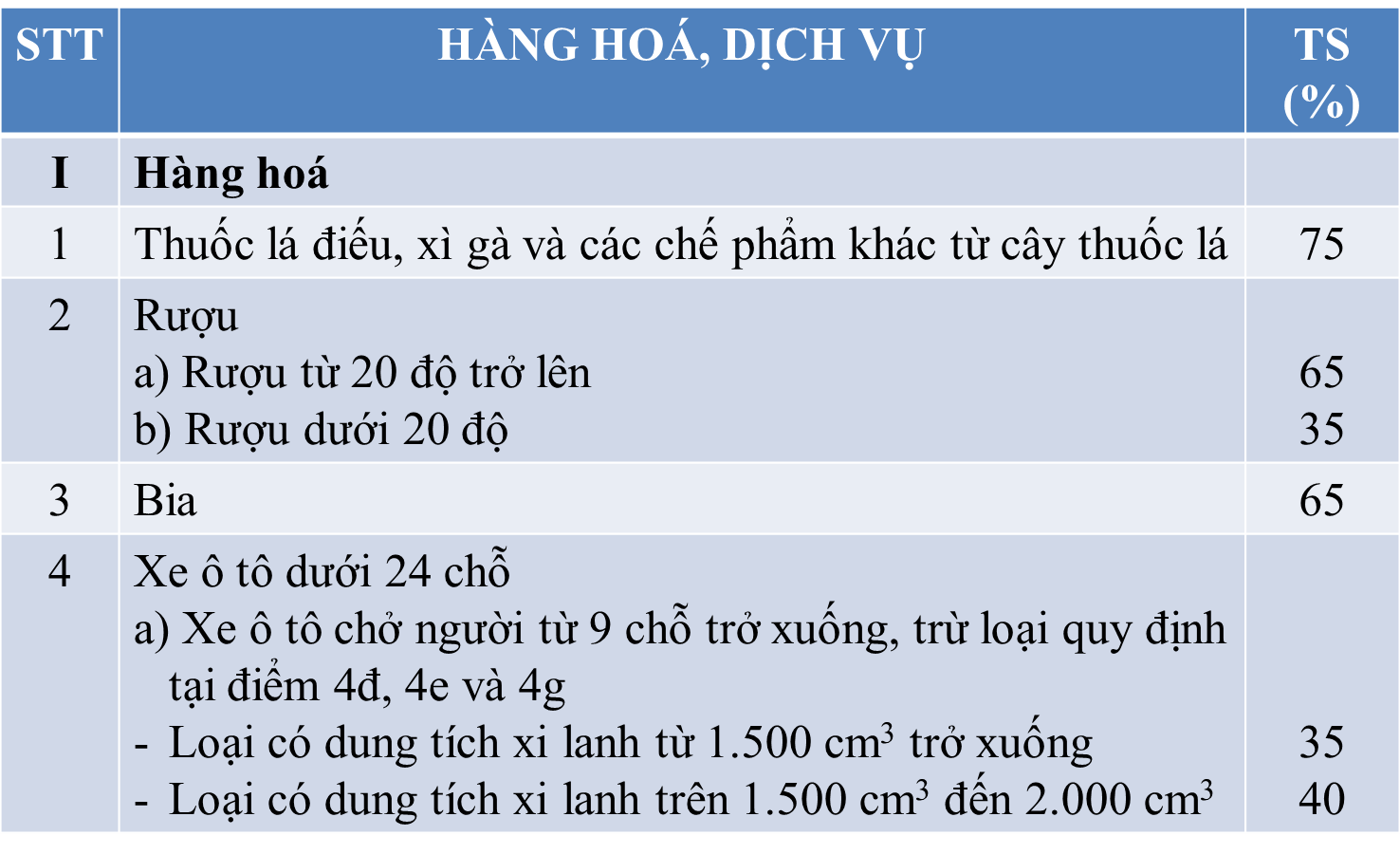

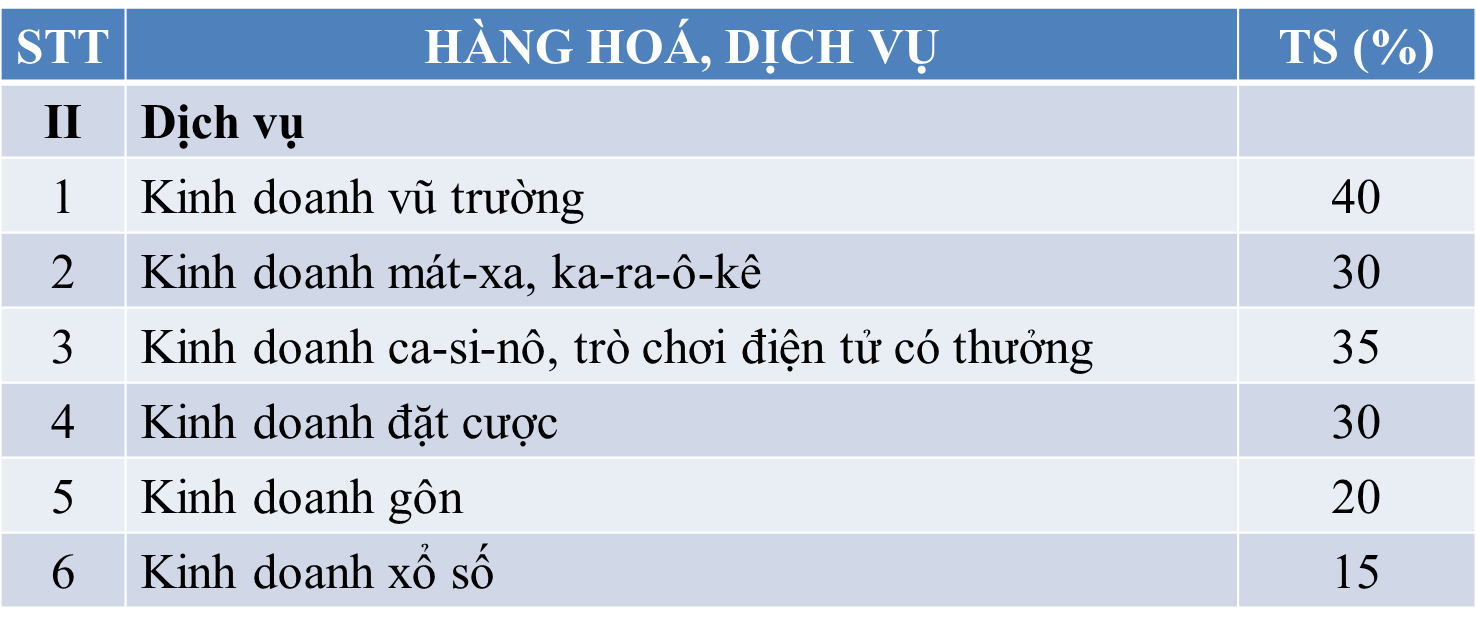

Thuế tiêu thụ đặc biệt

- Thuế tiêu thụ đặc biệt là một loại thuế gián thu, đánh vào một số hàng hóa dịch vụ đặc biệt mà Nhà nước có chính sách định hướng tiêu dùng.

- Thuế tiêu thụ đặc biệt thường áp dụng thuế suất cao nhằm điều tiết thu nhập của những cá nhân tiêu dùng các hàng hóa dịch vụ đặc biệt.

- Thuế tiêu thụ đặc biệt được gộp vào giá bán và người tiêu dùng phải gánh chịu.

- Thuật ngữ tiếng Anh:

- Excise Duties/ Excise Taxes: được sử dụng phổ biến trên thế giới.

- Special Sales Tax/ Special Consumption Tax: được sử dụng tại Việt Nam.

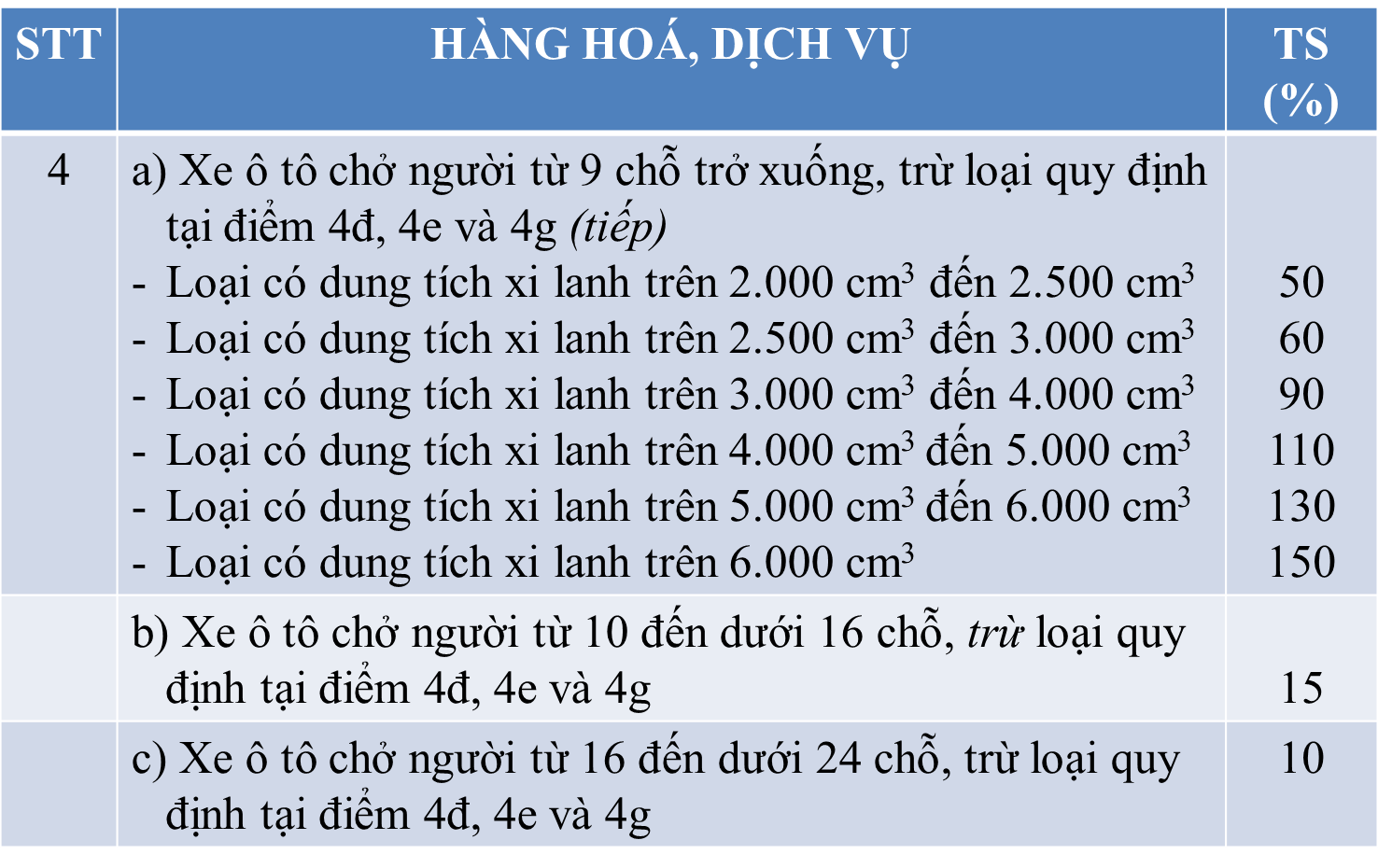

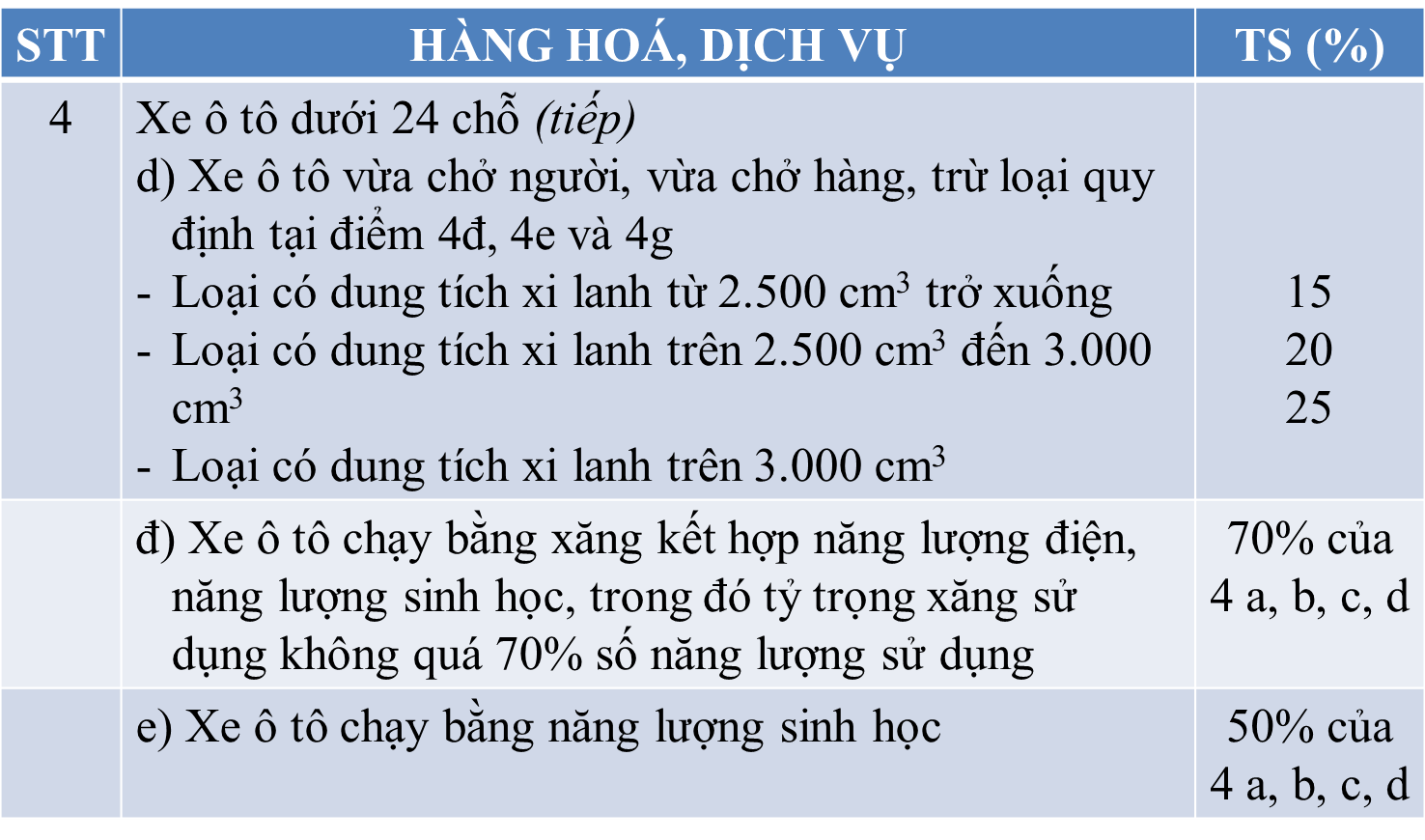

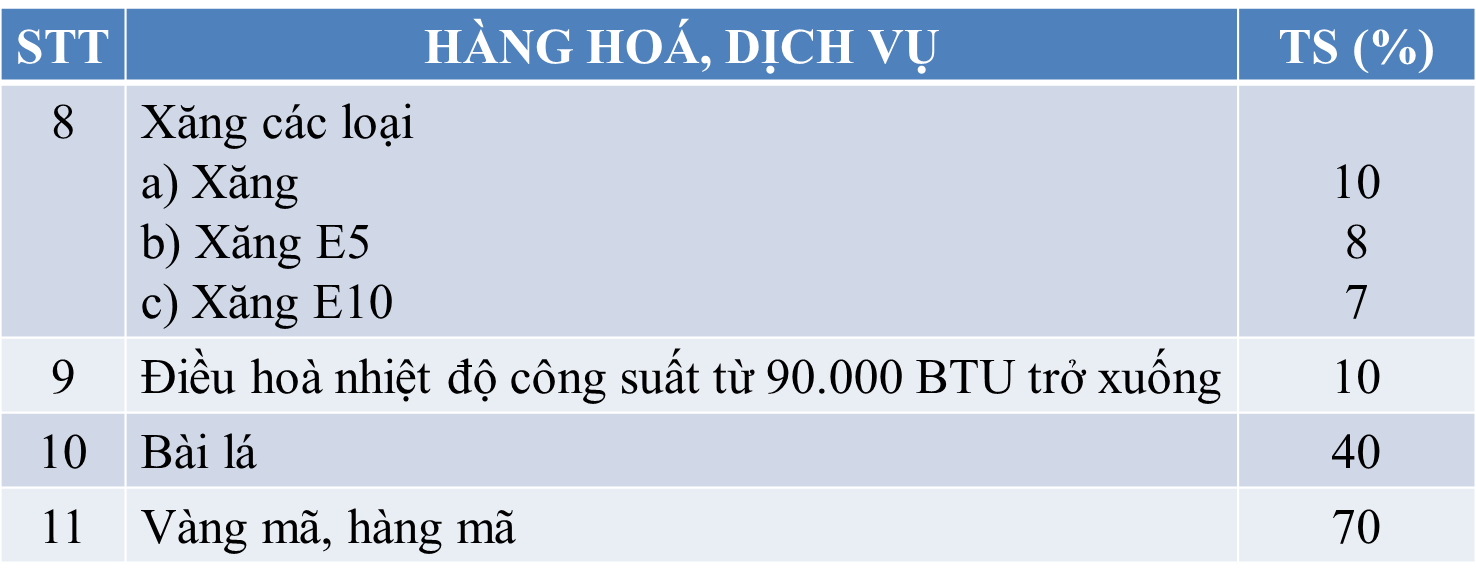

Thuế suất thuế tiêu thụ đặc biệt đối với hàng hoá, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt sau đây: