Báo Cáo Thuế Là Gì? Hướng Dẫn Cách Làm Các Loại Báo Cáo Thuế

Báo cáo thuế là nhiệm vụ quan trọng mà bộ phận kế toán của bất kì doanh nghiệp nào cũng phải thực hiện định kỳ. Đây là thuật ngữ khá phức tạp và thuộc về chuyên ngành. Vì thế, không phải ai cũng hiểu rõ báo cáo thuế là gì? Vậy hãy cùng GMS Consulting tìm hiểu chi tiết hơn nữa qua bài viết dưới đây nhé!

Báo cáo thuế là gì?

Báo cáo thuế là gì?

Báo cáo thuế là nghiệp vụ chuyên môn của kế toán, bao gồm việc kê khai thuế giá trị gia tăng đầu vào từ những phát sinh khi mua hàng hóa hay dịch vụ và thuế giá trị gia tăng đầu ra từ chính những hóa đơn bán hàng do đơn vị phát hành.

Báo cáo thuế cũng chính là cầu nối giữa cơ quan thuế và doanh nghiệp để nắm bắt được hoạt động kinh doanh. Chính vì vậy, đơn vị cần phải nắm bắt được những quy định pháp luật về việc làm báo cáo như các thủ tục, thời hạn nộp báo cáo thuế, hay một số công việc liên quan khác.

Đây cũng là thủ tục bắt buộc mà mỗi doanh nghiệp phải thực hiện khi đăng kí kinh doanh. Khi đó, trách nhiệm kê khai sẽ thuộc về đơn vị đăng kí và phải tự làm báo cáo, số liệu đã khai phải đúng sự thật.

Báo cáo thuế được làm dưới hai hình thức là báo cáo bằng văn bản hoặc báo cáo điện tử. Tuy nhiên, để tiết kiệm thời gian, công sức cũng như chi phí thì báo cáo điện tử được ưa chuộng hơn.

Báo cáo thuế tiếng anh là gì? Báo cáo thuế trong tiếng anh là: Tax Reports

Thời hạn nộp báo cáo thuế

Thời gian nộp báo cáo thuế đến cơ quan thuế liên quan đến thời gian nộp tờ khai thuế theo quy định của pháp luật. Cụ thể:

Đối với các loại tờ khai thuế giá trị gia tăng (GTGT), thu nhập doanh nghiệp (TNDN), thu nhập cá nhân (TNCN)

- Thời hạn nộp báo cáo thuế theo tháng: Bắt buộc phải nộp và chậm nhất là vào ngày 20 của tháng tiếp theo.

- Thời hạn nộp báo cáo thuế theo quý: Được phép nộp chậm nhất vào ngày 30 của tháng đầu tiên trong quý tiếp theo.

- Đối với những hồ sơ quyết toán năm cần phải nộp đúng thời hạn và được phép nộp chậm nhất là vào ngày 90 kể từ khi kết thúc năm tài chính hay năm dương lịch.

Đối với tờ khai nộp thuế môn bài

Với những doanh nghiệp đang hoạt động thì phải nộp trước ngày 30/01 của năm sau. Trong trường hợp, doanh nghiệp mới được thành lập, tờ khai lệ phí môn bài được nộp vào chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động kinh doanh.

Cách làm các loại báo cáo thuế

Báo cáo thuế cần được kê khai thường xuyên theo tháng hay quý trừ những báo cáo thuế bất thường. Và thông thường có ba loại thuế phát sinh trong quá trình kinh doanh và sản suất là thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) và thuế thu nhập cá nhân (TNCN). Hãy cùng GMS tìm hiểu về cách làm báo cáo về hai loại thế này.

Báo cáo thuế GTGT

Xác định loại kê khai cho doanh nghiệp

- Doanh nghiệp mới thành lập thì kê khai theo quý.

- Doanh nghiệp có doanh thu năm trước đó từ 50 tỷ trở xuống thì có thể kê khai theo quý và trên 50 tỷ thì kê khai thuế GTGT theo tháng.

Cách xác định phương thức kê khai

- Kê khai theo phương pháp khấu trừ: Doanh nghiệp đang hoạt động có doanh thu hàng năm từ 1 tỷ trở lên và doanh nghiệp tự nguyện đăng ký.

- Kê khai theo phương pháp trực tiếp: Doanh nghiệp có doanh thu dưới 1 tỷ 1 năm và trừ trường hợp doanh nghiệp tự nguyên đăng ký.

Các tờ khai phải nộp

- Kê khai theo phương pháp khấu trừ: Tờ khai thuế GTGT mẫu số 01/GTGT

- Kê khai theo phương pháp trực tiếp:

+ Trực tiếp trên GTGT: Sử dụng mẫu 03/GTGT để kê khai thuế GTGT.

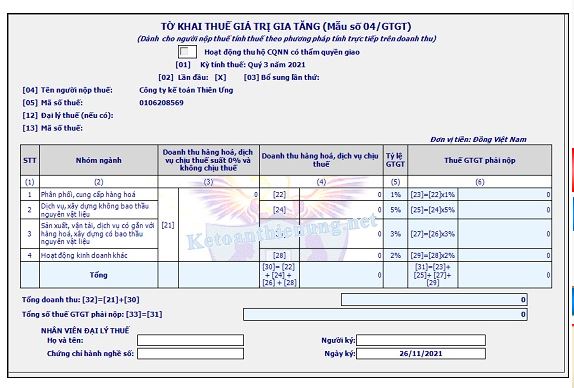

+ Trực tiếp trên doanh thu: Sử dụng mẫu 04/GTGT để kê khai thuế GTGT.

Tờ khai thuế GTGT mẫu 04 theo phương pháp trực tiếp

Báo cáo thuế thu nhập cá nhân

TH1: Doanh nghiệp kê khai thuế GTGT theo quý thì kê khai thuế TNCN cũng theo quý.

TH2: Doanh nghiệp kê khai thuế thu nhập cá nhân theo tháng thì có 2 loại sau đây:

- Thuế TNCN phải nộp >50 triệu đồng thì kê khai theo tháng.

- Thuế TNCN phải nộp <50 triệu đồng thì sẽ kê khai theo quý.

Tờ khai TNCN đối với các doanh nghiệp có trả lương là mẫu 05/KK-TNCN.

Lưu ý:

- Sử dụng phần mềm HTKK để kê khai thì doanh nghiệp chọn kỳ kê khai theo quý hoặc theo tháng như trong tờ khai.

- Trong tháng/quý có trả lương, dù không phát sinh khấu trừ thuế cũng đều phải nộp tờ khai thuế TNCN và ngược lại nếu không trả lương thì không cần nộp.

- Trong trường hợp sử dụng chứng từ khấu trừ thuế TNCN thì doanh nghiệp phải làm báo cáo sử dụng chứng từ khấu trừ thuế TNCN theo quý.

Báo cáo thuế thu nhập doanh nghiệp

- Doanh nghiệp cần tạm tính thuế TNDN dựa vào các hóa đơn, chúng từ hay sổ sách vào hàng quý.

- Trong trường hợp phát sinh số tiền thuế TNDN thì chỉ cần nộp thuế TNDN đó, chậm nhất là ngày thứ 30 của quý tiếp theo (Không phải nộp tờ khai thuế TNDN quý).

Lưu ý: Nếu số tiền thuế TNDN tạm nộp hàng quý thấp hơn 20% so với số tiền thuế phải nộp theo tờ khai quyết toán năm thì doanh nghiệp đã chậm nộp tiền thuế và sẽ bị phạt.

Và đó chính là những thông tin để bạn hiểu hơn về báo cáo thuế. Trường hợp doanh nghiệp bạn đang cần tư vấn hoặc có nhu cầu về dịch vụ báo cáo thuế thì hãy liên hệ ngay với GMS Consulting qua Hotline: 0909 23 4545