Báo Cáo Tài Chính Hợp Nhất Là Gì? 4 Bước Thực Hiện Hợp Nhất Báo Cáo Tài Chính

Báo cáo tài chính hợp nhất là gì? 4 Bước Thực Hiện Hợp Nhất Báo Cáo Tài Chính. Để giải đáp những thắc mắc này, GMS sẽ giúp bạn trả lời những câu hỏi trên, chúng ta sẽ căn cứ theo những quy định pháp luật, cụ thể là Thông tư 202/2014/TT-BTC – Báo cáo tài chính hợp nhất, Chuẩn mực kế toán,…

Mục lục bài viết

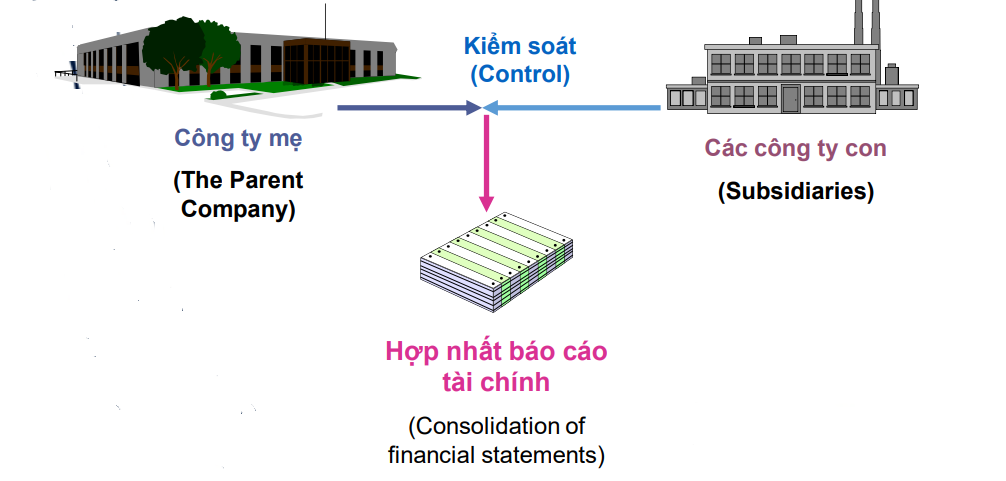

Báo cáo tài chính hợp nhất là gì?

Báo cáo tài chính hợp nhất là Báo cáo tài chính của một tập đoàn trong đó phần tài sản, nợ phải trả, vốn chủ sở hữu, thu nhập, chi phí và luồng tiền của công ty mẹ và các công ty con được trình bày theo quy định như của một tổ chức kinh tế cụ thể.

Báo cáo tài chính hợp nhất bao gồm:

- Báo cáo tình hình tài chính hợp nhất (The consolidated statement of financial position)

- Báo cáo kết quả hoạt động kinh doanh hợp nhất (The consolidated statement of profit or loss and other comprehensive income)

- Báo cáo lưu chuyển tiền tệ hợp nhất (The consolidated statement of cashflows)

- Báo cáo những thay đổi vốn chủ sở hữu (The consolidated statement of changes in equity)

- Thuyết minh báo cáo tài chính (Notes to the financial statements)

Đối tượng lập báo cáo tài chính hợp nhất

- Công ty mẹ lập Báo cáo tài chính hợp nhất (IFRS 10)

- Báo cáo tài chính của tất cả các công ty con trong và ngoài nước phải được hợp nhất với báo cáo tài chính của công ty mẹ ngoại trừ: công ty mẹ chỉ có quyền kiểm soát là tạm thời; công ty con bị hạn chế hoạt động trong thời gian dài.

- Các trường hợp miễn hợp nhất báo cáo tài chính (IFRS 10)

- Công ty mẹ đồng thời cũng là công ty con bị một công ty mẹ khác sở hữu toàn bộ hoặc gần như toàn bộ

- Các công cụ nợ và vốn không được giao dịch công khai do bị quản lý chặt chẽ (not publicly trading)

- Không trong quá trình phát hành chứng khoán ra công chúng

Kỳ kế toán trong Báo cáo tài chính hợp nhất:

- Trong hầu hết các trường hợp, báo cáo tài chính công ty mẹ và báo cáo tài chính của công ty con đều được lập trong cùng một kỳ kế toán. Việc hợp nhất báo cáo tài chính theo đúng quy định.

- Nếu công ty mẹ và công ty con có ngày kết thúc kỳ kế toán khác nhau:

- Chỉ được sử dụng Báo cáo tài chính được lập ở thời điểm khác nhau nhưng chênh lệch tối đa không quá 3 tháng.

- Công ty con phải lập thêm một báo cáo tài chính trùng với kỳ kế toán của công ty mẹ nhằm mục đích phục vụ cho hợp nhất báo cáo tài chính;

- Độ dài kỳ báo cáo, sự khác nhau về thời điểm lập phải nhất quán giữa công ty mẹ và công ty con.

7 Nguyên tắc khi hiện hợp nhất báo cáo tài chính hợp nhất:

1.Công ty mẹ khi lập Báo cáo tài chính hợp nhất phải hợp nhất tất cả các công ty con ở trong nước và nước ngoài do công ty mẹ trực tiếp hoặc gián tiếp kiểm soát với Báo cáo tài chính riêng của mình.

2.Công ty mẹ không được loại trừ khỏi Báo cáo tài chính hợp nhất đối với công ty con các khoản mục hoạt động kinh doanh khác biệt với hoạt động của công ty mẹ.

3.Báo cáo tài chính hợp nhất phải được lập thống nhất trên cơ sở áp dụng chính sách kế toán, chuẩn mực kế toán cho các giao dịch và sự kiện cùng loại trong những trường hợp tương tự trong toàn Tập đoàn.

4.Khi hợp nhất Báo cáo tài chính riêng của công ty mẹ và Báo cáo tài chính của công ty con phải được lập thống nhất trong cùng một kỳ kế toán tương ứng.

5.Phần sở hữu của công ty mẹ và cổ đông không kiểm soát trong tài sản thuần có thể xác định phải được trình bày theo giá trị hợp lý (giá thị trường) của công ty con tại ngày mua.

6.Các chỉ tiêu trong Báo cáo tình hình tài chính hợp nhất và Báo cáo kết quả hoạt động kinh doanh hợp nhất được lập bằng cách cộng từng chỉ tiêu thuộc Báo cáo tình hình tài chính và Báo cáo kết quả hoạt động kinh doanh của Công ty mẹ và các công ty con trong tập đoàn.

7.Trường hợp công ty mẹ có các công ty con lập Báo cáo tài chính bằng đồng tiền khác với đồng tiền báo cáo của công ty mẹ, trước khi hợp nhất Báo cáo tài chính, công ty mẹ phải chuyển đổi toàn bộ Báo cáo tài chính của các công ty con sang đồng tiền báo cáo được quy ước của công ty mẹ.

4 bước thực hiện hợp nhất báo cáo tài chính

Bước 1: Loại trừ đi các phần vốn của Công ty mẹ trong vốn chủ sở hữu của Công ty con (Book value of net assets) và giá trị ghi sổ khoản đầu tư (Investment value) của Công ty mẹ trong từng Công ty con ; ghi nhận lợi thế thương mại (goodwill) hoặc lãi từ giao dịch mua giá rẻ (nếu có).

Bước 2: Loại trừ các giao dịch nội bộ trong Tập đoàn như:

- Những khoản doanh thu, giá vốn phát sinh giữa các đơn vị trong nội bộ trong Tập đoàn, khoản kinh phí của Công ty con, khoản kinh phí quản lý nộp về tập đoàn, các khoản thu nhập từ cho vay và lãi đi vay giữa các đơn vị nội bộ trong Tập đoàn, cổ tức đã phân chia và đã ghi nhận phải được loại trừ toàn bộ.

- Những khoản lãi chưa thực hiện phát sinh từ các giao dịch trong nội bộ trong Tập đoàn đang phản ánh trong giá trị tài sản như hàng tồn kho hoặc tài sản cố định phải được loại trừ toàn bộ.

- Những khoản lỗ chưa thực hiện phát sinh từ các giao dịch nội bộ trong Tập đoàn đang phản ánh trong giá trị tài sản như hàng tồn kho hoặc tài sản cố định phải được loại bỏ trừ hoản toàn khi chi phí tạo nên khoản lỗ đó không thể thu hồi được.

- Số dư các khoản mục phải thu, phải trả trên Báo cáo tình hình tài chính giữa các đơn vị trong nội bộ trong cùng Tập đoàn phải được loại trừ hoàn toàn.

Bước 3: Hợp nhất cộng các chỉ tiêu trong Báo cáo tình hình tài chính và Báo cáo kết quả hoạt động kinh doanh của Công ty mẹ và các Công ty con trong Tập đoàn.

Bước 4: Phân tách lợi ích của cổ đông không kiểm soát (Non Controlling Interests) trong báo cáo tài chính hợp nhất.