Khấu Trừ Thuế Là Gì? 3 Nguyên Tắc Khấu Trừ Thuế Giá Trị Gia Tăng

Các doanh nghiệp có hoạt động sản xuất kinh doanh hàng hóa dịch vụ sử dụng phương pháp tính khấu trừ thuế đã hiểu rõ về Khấu trừ thuế là gì? 3 nguyên tắc khấu trừ thuế mà doanh nghiệp nên biết để giúp kiểm soát số thuế của mình. Tại bài viết này, GMS Consulting sẽ chia sẽ cho doanh nghiệp hiểu rõ hơn.

Mục lục bài viết

Khấu trừ thuế là gì?

Khấu trừ thuế được hiểu chính là phương pháp tính thuế khấu trừ được áp dụng đối với thuế Giá trị gia tăng (GTGT)

Khi chủ thể kinh tế mua và sử dụng hàng hóa, dịch vụ sẽ chịu thuế GTGT đối với hàng hóa, dịch vụ-đây chính là số thuế GTGT đầu vào mà chủ thể kinh tế phải chịu. Nhưng khi chủ thể kinh tế tiến hành sản xuất , kinh doanh tạo ra sản phẩm và bán hàng hóa dịch vụ cho người mua. Người mua sẽ là người chịu thuế GTGT tính trên hàng hóa, dịch vụ-đây chính là số thuế GTGT đầu ra.

Trong khấu trừ thuế GTGT là chủ thể kinh tế xác định số thuế phải nộp dựa trên kết quả của việc lấy số thuế GTGTđầu ra trừ số thuế GTGT đầu vào:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào.

Thuế GTGT được khấu trừ là gì?

Thuế GTGT được khấu trừ là Thuế GTGT đầu vào của hàng hóa , dịch vụ dùng cho việc sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thỏa mãn các điều kiện theo quy định.

Đối tượng áp dụng thuế GTGT được khấu trừ

Phương pháp khấu trừ thuế GTGT được áp dụng đối với:

- Cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ bao gồm:

- Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ 1 tỷ đồng trở lên trừ hộ, cá nhân kinh doanh.

- Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh.

- Doanh nghiệp khi bán hàng phải tính & thu thuế GTGT, trên hóa đơn ghi rõ giá bán chưa thuế, thuế GTGT & tổng số tiền người mua phải thanh toán.

- Nếu không phải là hoá đơn đặc thù mà trên hoá đơn chỉ ghi giá thanh toán, thì GTGT của hàng hoá dịch vụ bán ra phải tính trên giá thanh toán ghi trên hoá đơn, chứng từ.

Nguyên tắc khấu trừ thuế GTGT

Có 3 nguyên tắc trong khấu trừ thuế GTGT

Nguyên tắc 1: Khấu trừ toàn bộ

Thuế GTGT đầu vào của HH, DV sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ, kể cả thuế GTGT đầu vào không được bồi thường của hàng hóa, dịch vụ chịu thuế GTGT bị tổn thất;

Thuế GTGT đầu vào của hàng hoá, dịch vụ bán cho tổ chức, cá nhân sử dụng nguồn vốn viện trợ nhân đạo, viện trợ không hoàn lại được khấu trừ toàn bộ.

Nguyên tắc 2: Đầu ra không chịu thuế, đầu vào không được khấu trừ thuế

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, khi sản xuất và kinh doanh các hàng hóa không thuộc diện chịu thuế GTGT thì không phải nộp thuế GTGT đầu ra và không được khấu trừ thuế GTGT đầu vào.

Đối tượng không chịu thuế GTGT gồm 25 nhóm hàng hóa cụ thể đã được quy định

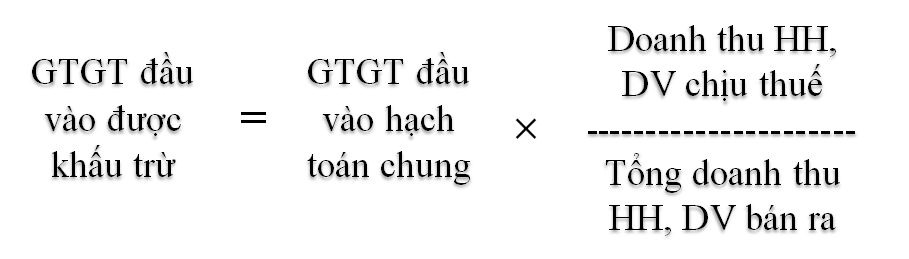

Nguyên tắc 3: Hạch toán riêng

Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Doanh nghiệp phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ;

Trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ % giữa doanh thu của hàng hóa, dịch vụ chịu thuế GTGT so với tổng doanh thu hàng hóa, dịch vụ bán ra;

Điều kiện để được khấu trừ thuế GTGT

- Có hoá đơn GTGT mua hàng hoá, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu;

- Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ hàng hoá, dịch vụ mua từng lần có giá trị dưới 20 triệu đồng. Trong đó, chứng từ thanh toán không dùng tiền mặt gồm: Chứng từ thanh toán qua ngân hàng; Chứng từ thanh toán không dùng tiền mặt khác như: bù trừ công nợ, thanh toán cho bên thứ ba…

- Đối với hàng hoá, dịch vụ xuất khẩu, ngoài các điều kiện quy định trên còn phải có:

- Ký kết hợp đồng với bên nước ngoài về việc bán, gia công hàng hoá, cung ứng dịch vụ; hoá đơn bán hàng hoá, dịch vụ; chứng từ thanh toán không dùng tiền mặt;

- Tờ khai hải quan đối với hàng hoá xuất khẩu.

- Việc thanh toán tiền hàng hoá, dịch vụ xuất khẩu dưới hình thức thanh toán bù trừ giữa hàng hóa, dịch vụ xuất khẩu với hàng hóa, dịch vụ nhập khẩu, trả nợ thay Nhà nước được coi là thanh toán không dùng tiền mặt.

Vai trò của thuế GTGT được khấu trừ

- Muốn được khấu trừ thuế GTGT thúc đẩy việc đăng ký mã số thuế cùng với phương pháp khấu trừ thuế đã buộc cả người mua, người bán thực hiện tốt hơn chế độ hoá đơn, chứng từ trong các hoạt động thanh toán và khuyến khích thanh toán qua ngân hàng.

- Việc khấu trừ tiền thuế GTGT đầu vào có tác dụng là khuyến khích doanh nghiệp hiện đại hoá, chuyên môn hoá sản xuất cao, tăng cường đầu tư chuẩn bị các trang thiết bị hiện đại để hạ giá thành sản phẩm.

- Góp phần tạo cơ chế tự kê khai, quyết toán và tự kiểm soát của người nộp thuế nhằm hạn chế tối đa các hiện tượng trốn thuế, giảm thất thu thuế và kiểm soát hiệu quả nguồn thu của Ngân sách nhà nước.